-

아이센스 주가 _ 전망, 연속혈당측정기, 실적 분석주식공부 2021. 1. 24. 18:17728x90

아이센스 주가 _ 전망, 연속혈당측정기, 실적 분석

아이센스는 자가혈당측정기(BGM: Blood Glucose Monitoring, 측정기기 미터 & 소모성 스트립)와 병원용 현장진단 장비(POCT: Point of Care Testing, 병원용 혈당기, 당화혈색소 분석기 등)를 생산하고 있다.

현재 아이센스 주가는 27,300원이다. 전일대비 조금 하락한 추세이다.

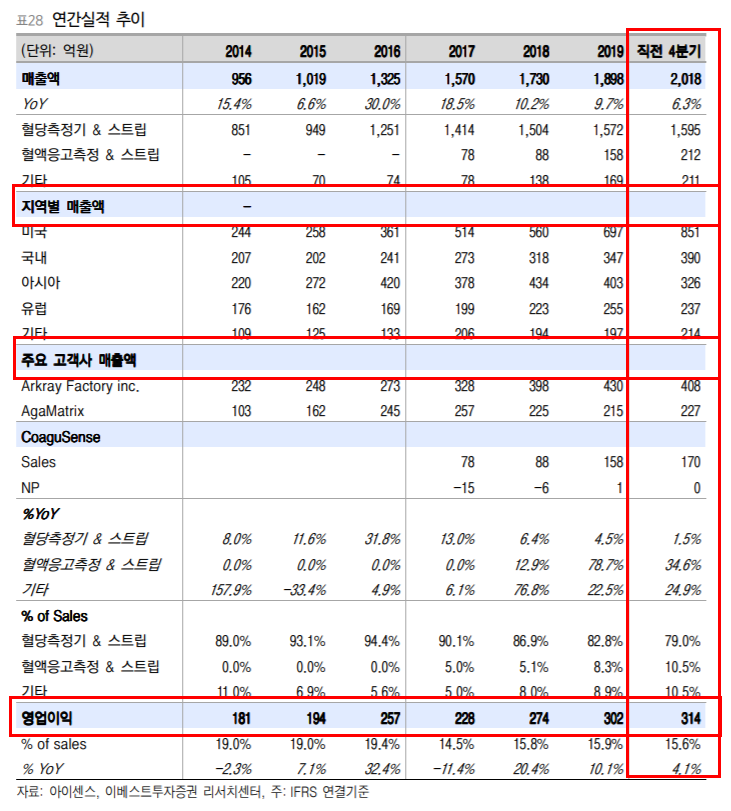

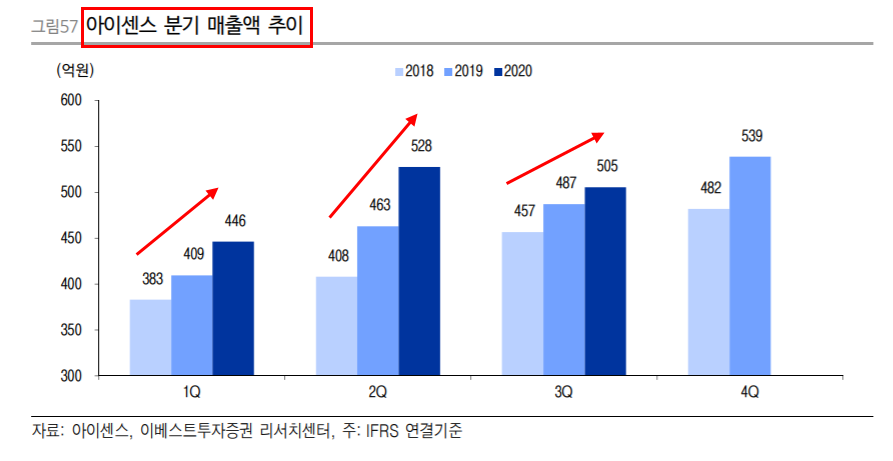

매출액과 영업이익이 증가 추세이다.

아이센스는 혈당측정기 사업의 매출비중이 77.8%(3 Q20 누적 기준)으로 절대적이며, 미국 자회사 CoaguSense(지분율 69.6%)를 통해 혈액응고 측정기 & 스트립을 생산(매출 비중 11.5%)하고 있다.

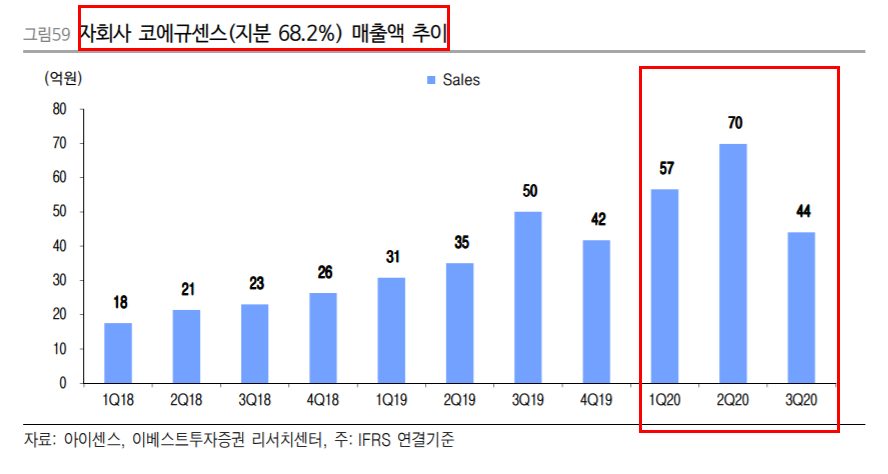

아이센의 매출액은 과거 10년간 매년 성장(CAGR Sales 18.2%, OP 17.4%)하고 있다. 이는 1) 글로벌 혈당 측정 인구 증가(고령화 요인), 2) 미국으로 수출 확대(% of Sales 미국: 43.5%, 과거 5년 CAGR 27.0%, Arkray OEM/ODM 공급 증가 요인), 3) 자회사 CoaguSense의 고성장(Sales 2018년 88억 원 → 2019년 158억 원 → 직전 4분기 170억 원)에 기인한다.

아이센스는 신규사업으로 연속혈당측정기(CGM: Continuous Glucose Monitoring)을 개발하고 있으며, 2022년 1분기부터 판매를 계획(현재 Test 임상 50% 완료, 2 Q21 정도에 본 임상 시작한 후 4Q21에 마무리될 듯)하고 있다. 이는 복부 or 팔뚝에 부착하여 14일 정도 연속해서 혈당을 측정하는 것으로 실시간 혈당 측정이 가능하다는 장점이 있고, 향후 인슐린 펌프 등과 연계하여 제품 군이 적용될 가능성도 있다.

아이센스의 CGM 경쟁력은 1)가격(기존 제품 대비 저렴)과 편의성(콘솔 or 미터 없이 측정=Abbott의 Freestyle Libre 제품과 유사)이 부각될 것으로 보인다. 다만, 2022년 아이센스의 CGM 제품 출시 이전에 2개 정도의 다른 기업에서 CGM을 론칭할 가능성이 있고, CGM 개발에 따른 R&D 비용이 2021년 본격화(R&D 비용 비중 2018년 8.1% → 2019년 8.9% → 3Q20누적 10.5%)될 것으로 보임에 따라 OPM에 영향을 줄 수도 있다.

투자 종목 선택과 투자는 철저하게 개인 당사자에게 있으며, 필자는 책임을 지지 않습니다.

출처 : 이베스트 투자증권 애널리스트 중 아이센스 부분 발췌

제약주 전망 , 의약품 시장은 살아날 수 있을까.

제약주 전망 , 의약품 시장은 살아날 수 있을까. 2020년은 국내 전통 제약사들에게 여러모로 쉽지 않은 한 해였다. 연초부터 코로나 19가 터지고 환자들이 병원 방문을 최대한 자제하면

deagul.tistory.com

728x90'주식공부' 카테고리의 다른 글

보령제약 주가 _ 전망, 실적분석, 항암제, 제약주 (0) 2021.01.25 대원제약 주가 _ 전망, 실적 분석, 제약주, 중소제약사 (0) 2021.01.25 JW생명과학 주가 _ 전망 , 실적, 매출 분석, 제약주 (0) 2021.01.24 휴온스 주가 _ 전망, 건강기능식품 고성장?, 제약주 (0) 2021.01.21 환인제약 주가 _ 전망, 제약주, 저평가주, 우울증 치료제 (0) 2021.01.21